Fisconmark

Impuesto a la Renta 2025

Declarar el Impuesto a la Renta no es solo aplicar una tabla. La base imponible, los gastos personales y las retenciones definen si pagas, no pagas o tienes derecho a un saldo a favor. Entender el orden correcto del cálculo puede marcar la diferencia entre cumplir… o perder dinero que te pertenece.

Cómo un mal cálculo puede hacerte pagar de más o perder tu saldo a favor...

A primera vista, el Impuesto a la Renta parece una tabla con porcentajes y un formulario que el sistema acepta. Para muchas personas naturales, especialmente quienes no llevan contabilidad, ese enfoque suele quedarse en la superficie. Pero en realidad, la forma en que se construye la declaración es tan determinante como los porcentajes de la tabla. Antes de entrar a “pagar” o “no pagar”, hay una pregunta clave que debes hacerte:

¿cómo llegaste a los valores que vas a declarar?

No basta con copiar cifras o usar un tutorial. El sistema analiza coherencia y sustentos, no intenciones.

Lo básico que define cuánto realmente pagarás

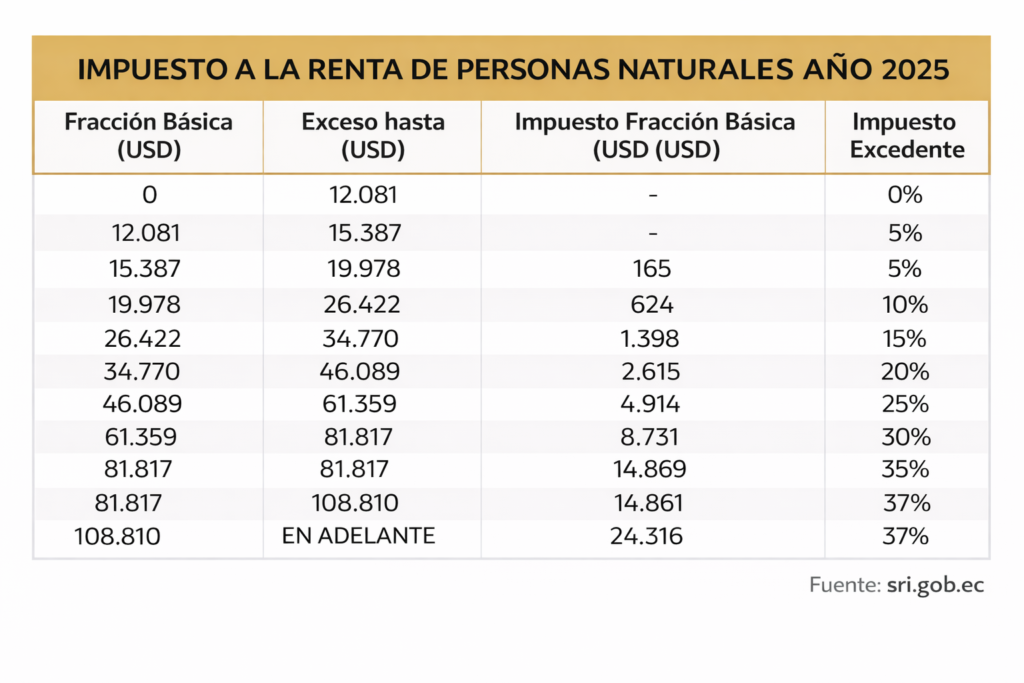

En Ecuador, el Impuesto a la Renta grava los ingresos obtenidos durante el año fiscal, que va del 1° de enero al 31 de diciembre. A partir de esos ingresos se determina una base imponible, y sobre esa base se aplica una tabla progresiva que define la cifra de impuesto a la Renta que debes pagar.

La siguiente tabla es la vigente para personas naturales y será la que se utilice al declarar en marzo de 2026 por los ingresos del año 2025.

¿Cómo se usa esta tabla en la práctica?

Para que la tabla tenga sentido, primero hay que detenerse en la base imponible, que es el punto donde muchos asumen que el sistema “lo corrige” por ellos. No es así.

Ejemplo práctico (simplificado y alineado a criterios de cálculo):

Imagina que durante el año tuviste ingresos brutos por USD 20.000. A partir de ese valor se determina la base imponible, restando los costos y gastos deducibles permitidos por la normativa, es decir, aquellos gastos directamente relacionados con la generación de ese ingreso y que cuentan con el debido sustento documental.

Suponiendo que, después de restar todo lo permitido, tu base imponible queda en USD 18.000, el cálculo del impuesto se obtiene así:

- El valor de USD 18.000 se ubica en el rango de la tabla que va de USD 15.387 a USD 19.978.

- Para ese tramo, la tabla establece una fracción básica de USD 165 y una tarifa del 10 % sobre el excedente.

- El excedente se calcula restando el límite inferior del rango:

USD 18.000 − USD 15.387 = USD 2.613. - Sobre ese excedente se aplica el 10 %, lo que genera un impuesto de USD 261,30.

- Al sumar la fracción básica, el impuesto causado es:

USD 165 + USD 261,30 = USD 426,30.

Ese es el impuesto a la Renta determinado antes de aplicar rebajas o retenciones.

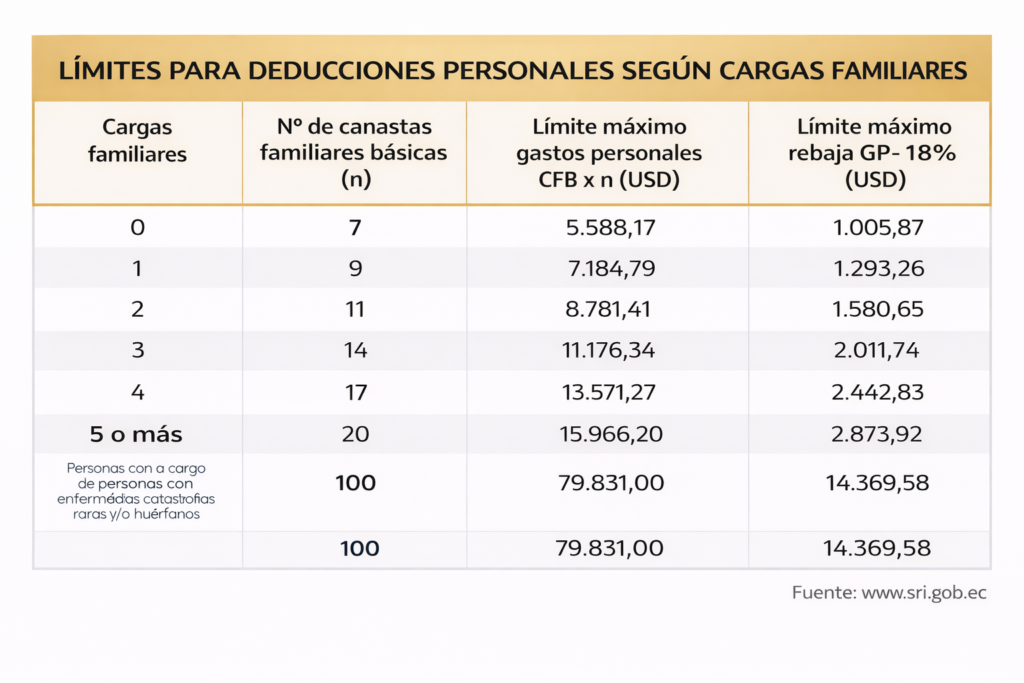

El siguiente paso: la rebaja por gastos personales

Una vez determinado el impuesto causado de USD 426,30, la ley permite reducir ese valor si el contribuyente cuenta con facturas válidas de gastos personales debidamente registradas y validadas por el SRI.

Para acceder a esta rebaja, primero se presenta el Anexo de Gastos Personales, donde se reportan las facturas de alimentación, vivienda, salud, educación, vestimenta y turismo nacional. La forma de elaborar este anexo la abordaremos en otra entrada de este blog.

Una vez que el anexo es validado por el SRI, el Formulario de Impuesto a la Renta aplica automáticamente la rebaja que corresponda, de acuerdo con la tabla anual publicada por el SRI. El monto máximo de la rebaja depende del número de cargas familiares y del límite establecido para cada año fiscal, como se muestra en la siguiente tabla.

Continuando con el ejemplo

Siguiendo con el mismo caso, supongamos ahora que esta persona tiene 2 cargas familiares y que sus facturas válidas de gastos personales alcanzan el monto necesario para acceder a la rebaja máxima permitida para ese número de cargas. De acuerdo con la tabla, la rebaja aplicable sería de USD 1.580,65.

El efecto sobre el impuesto sería el siguiente:

- Impuesto causado: USD 426,30

- Rebaja por gastos personales: USD 1.580,65

- Impuesto a pagar: USD 0,00

La rebaja supera el impuesto causado, por lo que no existe impuesto a pagar, pero tampoco se genera devolución por esta diferencia.

En el caso, si la persona no tiene cargas familiares o no cuenta con facturas válidas de gastos personales, no tendría derecho a esta rebaja, y su impuesto a la renta se mantendría en USD426,30.

El último ajuste: las retenciones en la fuente

Una vez determinado el impuesto a la renta y aplicada, cuando corresponda, la rebaja por gastos personales, el siguiente paso es revisar las retenciones en la fuente efectuadas durante el mismo período fiscal. Estas retenciones deben estar respaldadas con comprobantes electrónicos válidos y autorizados por el SRI, y se suman mes a mes para obtener un valor total anual.

Para continuar con el ejemplo, supongamos que las retenciones acumuladas durante el año ascienden a USD 450.

En el caso de la persona del ejemplo que, gracias a la rebaja por gastos personales, tiene un impuesto a pagar de USD 0,00, el resultado sería:

- Impuesto a pagar: USD 0,000

- Retenciones en la fuente: USD 450,00

- Saldo a favor: USD 450,00

En cambio, si esa misma persona no hubiera tenido derecho a la rebaja por gastos personales y su impuesto causado se mantuviera en USD 426,30, el cálculo final sería:

- Impuesto causado: USD 426,30

- Retenciones en la fuente: USD 450,00

- Saldo a favor: USD 23,70

Aquí también se genera un saldo a favor. Sin embargo, ese valor no se devuelve de manera automática. El SRI no realiza la devolución por iniciativa propia: es necesario presentar la solicitud correspondiente o contar con un profesional que gestione el proceso de devolución de forma adecuada.

Cuando el cálculo termina, empieza lo que casi nadie explica:

A partir de 2025, la Administración Tributaria ha negado numerosos trámites de devolución con respuestas técnicas como: “Esta constatación arrojó como resultado una falta de correspondencia entre el valor consignado en la declaración como crédito a favor del contribuyente y la información relativa a dichos créditos, reportada por terceros.”

En la práctica, esto significa que el derecho existe, pero la forma importa. Un error de estructura, de soporte o de secuencia puede cerrar el proceso sin mayor explicación, obligando a impugnar o desistir. En muchos casos, el costo de un patrocinio legal supera el valor reclamado, y el saldo simplemente se pierde. No por falta de derecho. Sino por detalles que no se explican en guías generales ni en cursos gratuitos.

Para el SRI, USD 20 o USD 30 no significan nada. Para ti, pueden ser un tarro de leche, un paquete de pañales o comida para la semana.

¿Por qué dejarlos perder? Al César lo que es del César. Lo tuyo es tuyo.

Hacer bien tus declaraciones no es solo cumplir: es tener la claridad y el respaldo necesarios para reclamar lo que te corresponde cuando existe un saldo a favor.

Cómo trabajamos en Fisconmark – Tributos:

Gestionamos el proceso completo, con criterio técnico y enfoque práctico:

- Formulario de Impuesto a la Renta: USD 25

- Anexo de Gastos Personales: USD 50 (según cantidad de facturas a revisar)

- Gestión de devolución de impuestos: honorarios del 20 % del valor efectivamente recuperado

Nuestro trabajo no se limita a presentar formulario. Revisamos, determinamos y gestionamos, para que el resultado final sea consistente y defendible.

¿Te ha sido útil lo que explicamos hoy?

Podemos mostrarte el proceso de devolución paso a paso.

Si consideras útil que abordemos este tema con el mismo enfoque claro y ordenado, puedes dejar tu comentario en este post. En función del interés, prepararemos una nueva entrada desarrollando el proceso y los puntos que realmente marcan la diferencia.

Porque perder un saldo a favor no siempre es falta de derecho, muchas veces, es solo falta de claridad para defenderlo.

He estado siguiendo su página web desde hace un tiempo y la verdad es que me gusta mucho cómo explica el impuesto de la renta. Sus instrucciones son claras, prácticas y fáciles de entender. Se nota que domina el tema y que su trabajo es muy útil. Da confianza sus servicios son excelentes y seguiremos trabajando. juntos.

Muchas gracias, estamos a la orden de manera virtual al 0999592719

Excelente

Esta vien muy bien gracias

Preparati a vivere l’esperienza Crazy Time al massimo, tra slot, bonus e statistiche live dal cuore dell’Italia.

Qui esamineremo le funzioni principali di Crazy Time, le strategie piu usate e l’esperienza di gioco nei casino italiani.

dove giocare a crazy time [url=lenoralivingston.com]https://lenoralivingston.com/[/url]

色即是空,空即是色

8starz [url=https://888starz-egypt8.com]https://888starz-egypt8.com/[/url]

888starz online login [url=https://888starz-uzbekistan3.com]888starz online login[/url] .

888starz uz [url=http://888starz-uz2.org/]888starz uz[/url] .

888starz официальный сайт [url=http://888starz-uz1.org]888starz официальный сайт[/url] .

وكيل سحب وايداع 888starz [url=https://www.888starz-egypt9.com/]https://888starz-egypt9.com/[/url]

historico monopoly live [url=http://www.monopolylives.com]https://monopolylives.com/[/url]

usa online casino monopoly live [url=https://www.monopoly-live-bd.com/]https://monopoly-live-bd.com/[/url]

solana crypto casino [url=http://solanagxy.com/]https://solanagxy.com/[/url]

لعبة 888starz [url=https://www.colindaylinks.com/]https://colindaylinks.com/[/url]

Enjoy every single day

Every day is a new beginning