Fisconmark

Mi Contador!

Pagar por declaraciones no es lo mismo que contratar contabilidad. Este artículo explica por qué llamar “contador” a un servicio que no lo es genera confusión y cuándo corresponde realmente cada tipo de apoyo.

Decir "mi CONTADOR" cuando NO estas obligado a llevar contabilidad...

En Ecuador, toda persona que realiza una actividad económica debe cumplir obligaciones tributarias ante el Servicio de Rentas Internas (SRI). Estas obligaciones existen con independencia del tamaño del negocio o del régimen tributario aplicable.

En ese contexto, se ha vuelto común referirse como “mi contador” a quien gestiona declaraciones ante el SRI, incluso cuando la normativa no exige llevar contabilidad. Esta forma de nombrar el apoyo recibido se ha normalizado, pero no siempre refleja correctamente el tipo de servicio ni el alcance profesional que corresponde en estos casos.

Aclarar esta diferencia no es un asunto de etiquetas, sino de precisión técnica. Entender cuándo existe obligación de llevar contabilidad y cuándo corresponde únicamente gestión tributaria permite tomar decisiones correctas y evitar confusiones innecesarias.

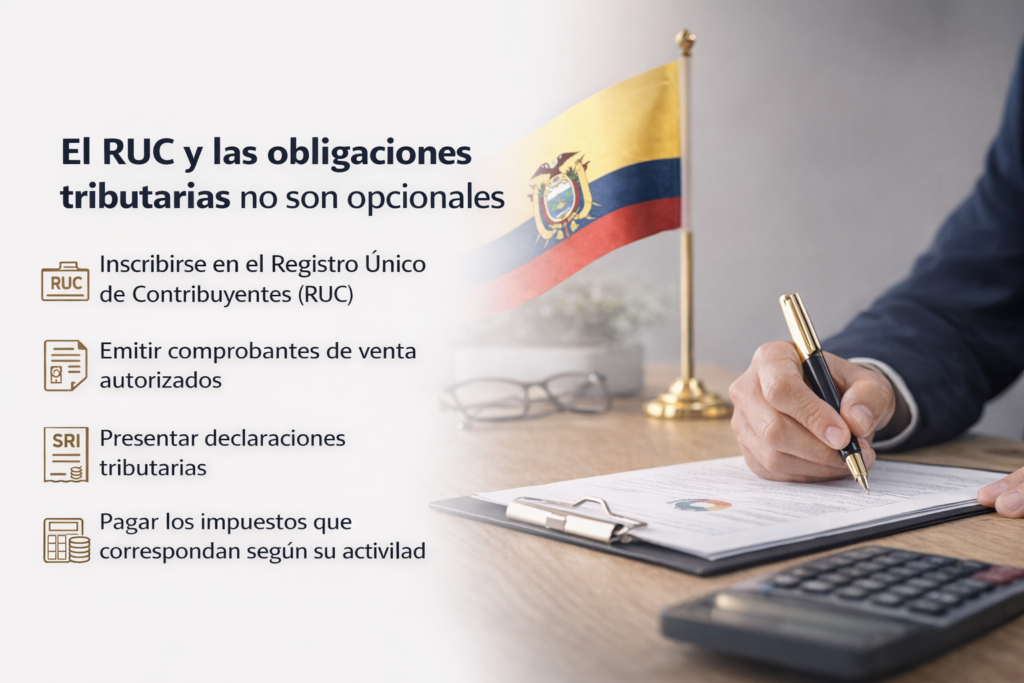

El RUC y las obligaciones tributarias no son opcionales

El SRI establece que toda persona que realiza una actividad económica debe cumplir, como mínimo, con las siguientes obligaciones:

- Inscribirse en el Registro Único de Contribuyentes (RUC)

- Emitir comprobantes de venta autorizados

- Presentar declaraciones tributarias

- Pagar los impuestos que correspondan según su actividad

Estas obligaciones aplican independientemente de si el contribuyente se encuentra en:

- Régimen General (Contribuyente General), o

- RIMPE, en sus categorías vigentes (Negocio Popular o Emprendedor), cuando corresponda

El cumplimiento de estas obligaciones no depende de llevar contabilidad, sino del hecho de realizar actividad económica.

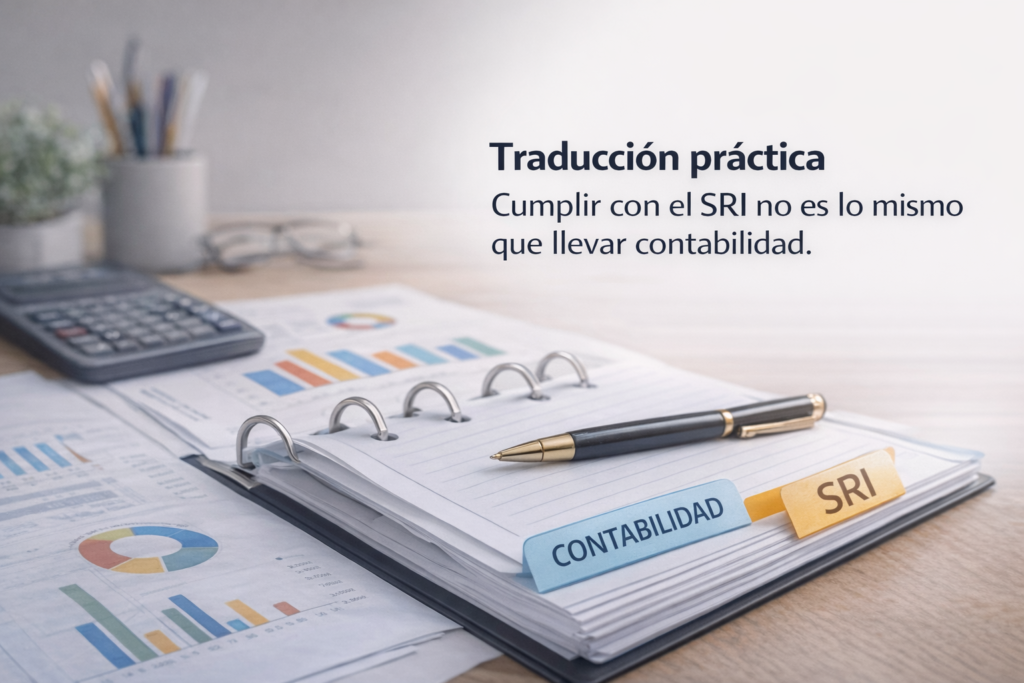

Cumplir con el SRI no es lo mismo que llevar contabilidad

La normativa tributaria distingue claramente entre:

- Personas naturales obligadas a llevar contabilidad, y

- Personas naturales que, por sus condiciones, no están obligadas y deben llevar únicamente cuentas de ingresos y egresos como base para declarar.

En sus guías oficiales, el SRI señala que cuando una persona natural sí está obligada a llevar contabilidad, la determinación del Impuesto a la Renta se sustenta en procesos propios de la contabilidad formal, como ocurre con el Formulario 102, que normalmente requiere intervención profesional contable.

En cambio, cuando una persona natural no cumple los parámetros que generan obligación de llevar contabilidad, la norma dispone que lleve un registro de ingresos y egresos, suficiente para sustentar sus declaraciones tributarias.

Traducción práctica

- Si existe obligación de llevar contabilidad, la operación exige contabilidad formal.

- Si no existe obligación de llevar contabilidad, el cumplimiento se concentra en gestión tributaria: RUC, comprobantes, declaraciones y anexos cuando correspondan, utilizando información del propio contribuyente y la que ya consta en las plataformas del SRI.

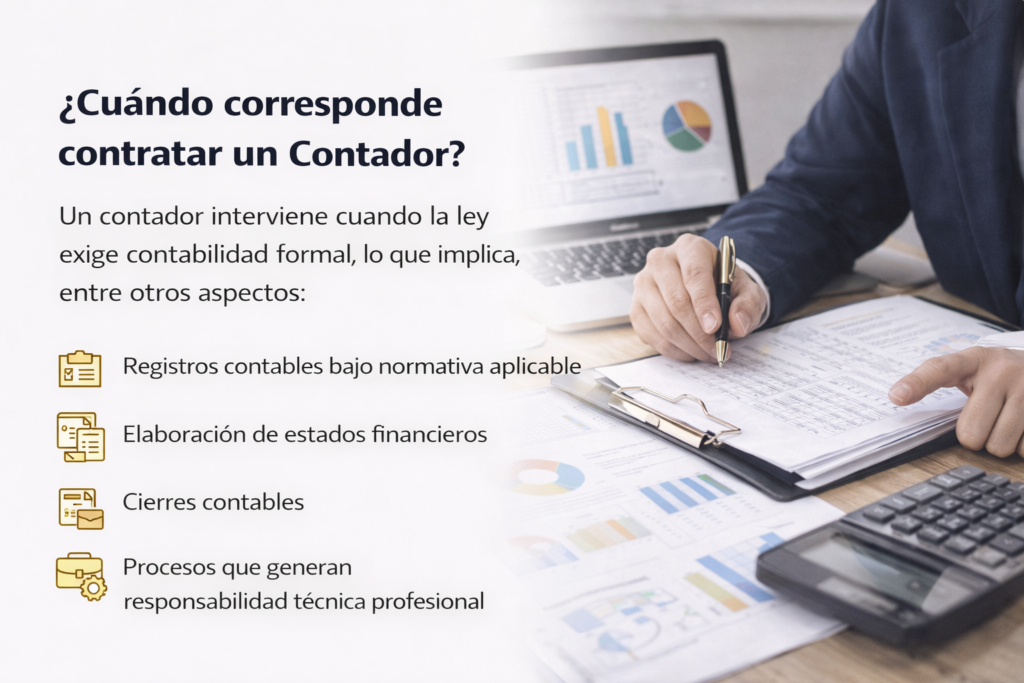

Cuando corresponde contratar un Contador?

Un contador interviene cuando la ley exige contabilidad formal, lo que implica, entre otros aspectos:

- Registros contables bajo normativa aplicable

- Elaboración de estados financieros

- Cierres contables

- Procesos que generan responsabilidad técnica profesional

Cuando existe obligación de llevar contabilidad, contratar un contador no es una opción por comodidad, sino una necesidad operativa para cumplir correctamente con la normativa vigente.

Cuando no existe obligación de llevar contabilidad, el apoyo es tributario.

Para personas naturales no obligadas a llevar contabilidad, lo que corresponde no es contabilidad formal, sino gestión tributaria.

Este tipo de servicio puede identificarse como:

- Gestor tributario

- Asistente tributario

- Servicio de gestión de declaraciones y obligaciones ante el SRI

Su alcance se centra en:

- Verificar la situación tributaria del contribuyente en el SRI (RUC, actividad, obligaciones vigentes)

- Preparar y presentar las declaraciones que correspondan

- Revisar la coherencia entre la información declarada y la normativa aplicable

- Prevenir errores frecuentes que derivan en multas, glosas o pagos incorrectos

Es importante una precisión:

el costo de este servicio suele ser más accesible porque el alcance es distinto, no porque sea menos serio.

No incluye contabilidad formal cuando la ley no la exige.

Verificar siempre

El régimen tributario y las obligaciones de un contribuyente pueden variar por nivel de ingresos, tipo de actividad u otras condiciones.

Por ello, cualquier decisión debe partir de la verificación directa en el SRI, y no de referencias informales o situaciones pasadas.

La información sobre RIMPE, Impuesto a la Renta y obligación de llevar contabilidad se encuentra publicada y actualizada por el propio SRI.

Coordine una revisión tributaria inicial

En Fisconmark Tributos trabajamos con personas naturales que buscan:

- Cumplir con el SRI de forma ordenada y oportuna

- Evitar sanciones por errores u omisiones

- Tener claridad real sobre las obligaciones que les aplican hoy

Puede agendar una asesoría por Zoom para revisar su situación específica y determinar exactamente qué tipo de apoyo corresponde en su caso.

🔗 Agenda: https://calendly.com/tributosec

✔ Primera sesión: 15 minutos sin costo

✔ Análisis tributario personalizado: USD 40 por hora